Ett av de foreslåtte tiltakene fra regjeringen er at selskaper midlertidig skal få tilbakeføre eventuelt underskudd i 2020 mot skattlagt overskudd i 2019 og 2018. Dette vil ikke gi umiddelbar effekt i form av bedret likviditet, men gjør at selskapene slipper å vente på fremtidige overskudd etter for å kunne utligne et underskudd i 2020-regnskapet.

Hvordan foregår utbetalingen

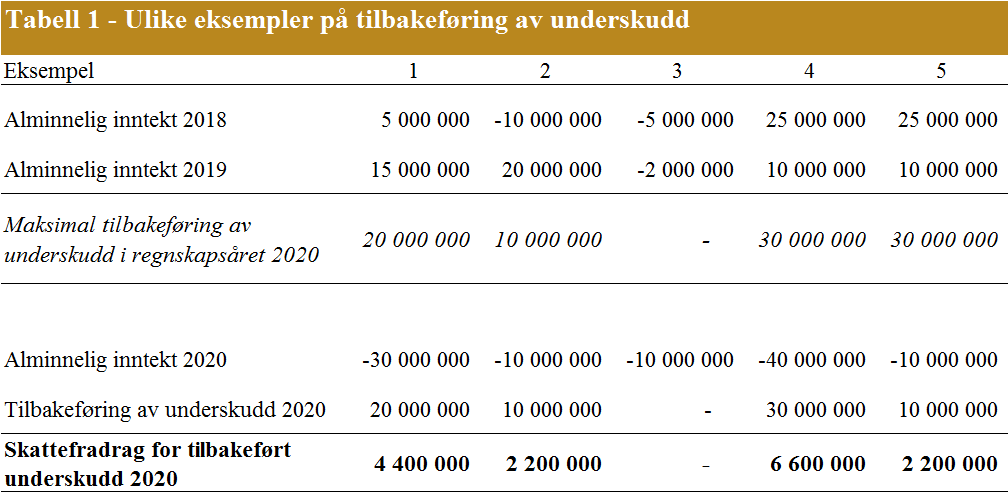

Ordningen innebærer at selskapene får utbetalt et beløp tilsvarende skatteverdien av det tilbakeførte underskuddet. Tilbakebetalingen gjennomføres som et skattefradrag på 22 % (25 % for finansskattepliktige) av underskuddet. Det er ikke nødvendig å sende endringsmelding for 2019 og/eller 2018. Fradraget gis automatisk. Se eksempel på beregning og effekt av tiltaket i tabellen lenger nede i saken.

Utbetalingen vil ikke komme før i 2021 ved skatteoppgjøret for 2020. Selv om tiltaket ikke har en direkte umiddelbar likviditetsmessig effekt mener regjeringen dette indirekte vil kunne gi bedring i likviditet på svært kort sikt. Dette begrunnes med at det vil være lettere å få lån fra banken på nåværende tidspunkt dersom banken vet at skatteverdien av underskuddet refunderes på et senere tidspunkt.

Les mer i vår forrige artikkel om hvordan lånetilgangen fra banken nå er økt.

Vilkår og begrensninger

Som nevnt tidligere er det kun overskudd i 2018 og 2019 som kan benyttes for å få tilbakeført selskapsunderskudd i 2020. En av hovedgrunnen til dette er at tiltaket er rettet mot levedyktige selskaper som midlertidig ikke er i stand til å gå med overskudd. I tillegg til dette er det satt en beløpsgrense på tilbakeføring av underskudd for 2020 på 30 millioner kroner. I følge Finansdepartementet skal dette være et høyt nok tak til å sikre at de fleste små og mellomstore bedrifter får full nytte av ordningen.

Eksempel

Hvem omfattes

Ordningen omfatter alle etterskuddspliktige selskap og innretninger definert i skatteloven § 2-2 første ledd. Dette gjelder bl.a. aksjeselskaper, samvirkeforetak og sparebanker mv. Selskap mv. som ikke er hjemmehørende i riket, men som er begrenset skattepliktig hit etter skatteloven § 2-3 første ledd bokstav b eller etter petroleumsskatteloven § 2, omfattes også. Dette gjelder også selskaper som er hjemmehørende utenfor EØS.

Personlig næringsdrivende omfattes ikke av ordningen. Det samme gjelder for underskudd fra selskaper med deltakerfastsetting (f.eks. ANS og DA) og underskudd fra NOKUS. Næringsdrivende og deltakere i ANS kan imidlertid søke om å få nedsatt utskrevet forskuddsskatt for 2020.

Kontakt oss

Dette er en kort beskrivelse av de viktigste punktene ved tiltaket som nå iverksettes. Ta kontakt med oss dersom du har spørsmål rundt dette og hvilken betydning det for deg og ditt selskap. Hele forslaget til vedtaket kan leses på regjeringens hjemmeside. Senest i dag har det kommet nye tiltak fra Stortinget og vi vil komme tilbake med mer informasjon om disse når vi får mer detaljer.

Med vennlig hilsen

MPR Gruppen

Kilder: Stortinget, Regjeringen, Revisorforeningen

Del innholdet ved å bruke ikonene under